Dagelijkse kost

Datum: 02-02-2022 Auteur: Margreeth KloppenburgMargreeth Kloppenburg wil met het oog op de eerdere bijdragen van Pieter Asjes en Boudewijn de Bruin graag wat aanvullende discussiepunten zien om het debat op de RODE LOPER Amsterdam editie op 11 februari aan te wakkeren.

In haar bijdrage over beroepseer, (gewenst) gedrag en het al dan niet vastleggen daarvan in een code of conduct geeft ze alvast wat aanknopingspunten.

Als ik de aanlopen naar het debat van Asjes en De Bruin doorneem, dan denk ik: nou, dat wordt een kort debat. Want we zijn het eens. En als we een redelijke discussie met elkaar willen voeren, naar de regels van het spel, dan moeten we op zoek naar geschilpunten. Waar zitten, in de door ons gewenste en mogelijk al gearriveerde renaissance van de fundamentele beginselen en financiële ethiek, nu de pijnpunten?

.....de droeve werkelijkheid is dat alles waar iets van waarde in zit, met de beste intenties, doodgereguleerd wordt.

Recent las ik op Accountant.nl een reactie, waarbij het kort ging over het begrip ‘de eer van de stand’, een term die terug te voeren is op Napoleon die een beroep deed op het eergevoel van de advocatuur. Volgens de meneer van de reactie zijn we al te laat met ons appel. De wereld is al zo verjuridiseerd dat al ons blije gepraat over eerlijkheid, intrinsieke motivatie en vertrouwen ons weliswaar als muziek in de oren klinkt, maar dat de droeve werkelijkheid is dat alles waar iets van waarde in zit, met de beste intenties, doodgereguleerd wordt.

Een voorbeeld. In aanloop naar het boek Artikel 5, de beroepseer van de accountant (artikel 5 verwijzend naar de voorloper van de VGBA, de GBR) sprak ik op het ministerie van financiën met twee ambtenaren die zich als beleidsterrein de accountancysector hadden. Beiden waren jurist. En die twee dan in gesprek met een taalkundige. U begrijpt het was zoeken geblazen elkaar te vinden in het gesprek over ‘beroepseer’. Een definitie van beroepseer luidt: “dat je in je professionele handelen actief rekening wilt houden met wat relevante anderen daarvan op zijn best zouden kunnen verwachten”.

Ze vonden het een goed verhaal, maar ik zag dat er in hun hoofden hard werd nagedacht. Hoe vatten we dit streven nu in beleid of in een artikel? Hoe maken we dit concreet en tastbaar, meetbaar? Hoe pakken we dit vast?

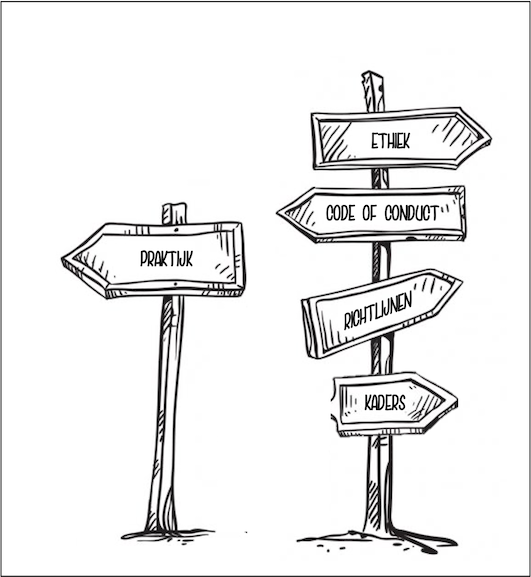

Het antwoord is ten dele dat dat niet gaat. We spreken over ‘het publieke belang’, ‘maatschappelijke betamelijkheid’, ‘fair share’, en proberen in codes en taal te vangen wat we aan ‘net gedrag’ bedoelen met elkaar en schieten vaak te kort omdat de praktijk weerbarstig is en doorgaans ook ingewikkelder en net weer even anders, dan we ons kunnen voorstellen.

In onze queeste om grip te krijgen op gedrag waarvan we met z’n allen vinden dat het niet deugt, vervallen we snel in nieuwe richtlijnen, vuistregels, kaders en codes.

Maar als we willen kunnen vertrouwen op professionals die – in lijn met het onderzoek naar Goed Werk in Harvard ‘excellent, ethical and engaged’ werk verrichten, dan moeten we meer moeite gaan doen om de waarden zoals beschreven in de VGBA te laden met concrete, aansprekende voorbeelden (moral examples) en levend houden in het dagelijkse gesprek over hoe te handelen.

![]()

Intrinsiek gemotiveerde accountants worden niet als zodanig geboren, ook al heeft Frans de Waal overtuigend laten zien dat primaten beschikken over rechtvaardigheidsgevoel, ze worden voornamelijk gevormd. Door hun opvoeding, scholing, socialisatie op het werk, feedback of het gebrek eraan, mentoren en anti-mentoren, kortom in actieve interactie met de ander. It takes others to achieve integrity.

De intrinsieke motivatie om de norm van de beroepsuitoefening zelf hoog te willen houden en daarbij actief rekening te houden met een ander, is de beroepseer waar achtereenvolgens de ministers Dijsselbloem en Hoekstra om vroegen, Rutger Jeuken, als officier van justitie een appel op deed (een accountant aanspreken op zijn beroepseer werkt) en ook Barbara Baarsma als lid van de Monitorings commissie corporate governance code toe opriep: Hoe de accountant zijn (of haar) taak invult valt niet onder de corporate governance, dat valt onder zijn eigen beroepseer -en regels.

De vraag is alleen of een beroepsgroep die niet overloopt van onderlinge betrokkenheid nog in staat is om zo’n collectief gevoel van beroepseer in het dagelijkse gesprek, levend te houden.

Maar, denk ik dan, zolang nieuwsberichten in het FD, accountants nog raakt omdat ze balen dat hun vak en hun beroepseer een deuk oploopt, is er hoop en zijn er aanknopingspunten.

En om Popper te citeren: optimisme is een morele plicht.